«El tráfico de nuestra web ha subido 15 veces lo que teníamos en un día normal», dice Francisco Errandonea, socio fundador de la AGF Focus. Recientemente instalaron un banner en su sitio que dice «no es tan obvio que te convenga llevar tu 10% a un APV. Haz tu cálculo aquí», en el que los afiliados a las AFP pueden ingresar información para saber qué instrumento de inversión les conviene más en base a las comisiones. «Hay mucho interés de la gente por saber más del tema del 10% y del ahorro en general», dice.

Focus no es la única AGF que ha tomado medidas especiales a pocos días de que se habilite el retiro del 10% del ahorro previsional. «En general la gente está desorientada, primera vez que pasa algo así y no saben bien qué hacer, obviamente», dice Omar Larré, cofundador de Fintual. Desde antes de la aprobación del Senado, han enviado correos informativos a sus clientes y crearon el sitio eldiez.cl con información sobre el retiro, los beneficios tributarios del APV y las alternativas de inversión que ellos ofrecen. Hemos tenido muchas visitas y muchas preguntas», dice Larré.

En la industria financiera están lanzando una ofensiva comunicacional con el objetivo de administrar una parte del 10% de los afiliados de las AFP que puedan y quieran seguir ahorrándolo.

«Estamos evaluando cómo disponibilizar la apertura de cuentas bancarias a no clientes de manera simple y digital, y cómo atender a los clientes de Tarjeta Scotiabank Cencosud con sus necesidades para el retiro del 10%», dice Juan Matamoros, Senior Vice President Retail Banking en Scotiabank. «La ventaja de invertir en APV en Scotiabank es que se accede a una amplia gama de alternativas, son 45 fondos disponibles para nuestros clientes, a diferencia de la oferta más acotada que tienen los multifondos», dice.

Otra gestora que también ha tomado medidas ad portas del retiro del 10% es BTG Pactual. «Estamos actualizando a nuestros clientes vía mail las características de los 20 fondos mutuos con serie APV que ofrece la AGF -en renta fija y renta variable- y los fondos con comisiones más competitivas», dicen desde la AGF.

NO SIEMPRE CONVIENE

Errandonea, de Focus, es enfático en señalar que es importante que «las personas tengan cuidado sobre los APV, ya que no siempre les va a convenir económicamente, en relación a dejarlo en la AFP o Cuenta 2, especialmente los APV caros, es decir sobre el 1%».

Lo mismo advierte el sitio habilitado por Fintual, con un ejemplo para quienes acceden al beneficio tributario en régimen A, que consiste en una bonificación por parte del Estado del 15%. «Si lo metes en un APV de una institución que cobra 1,5% de comisión anual, la bonificación se esfumará en 9 años», dice el sitio.

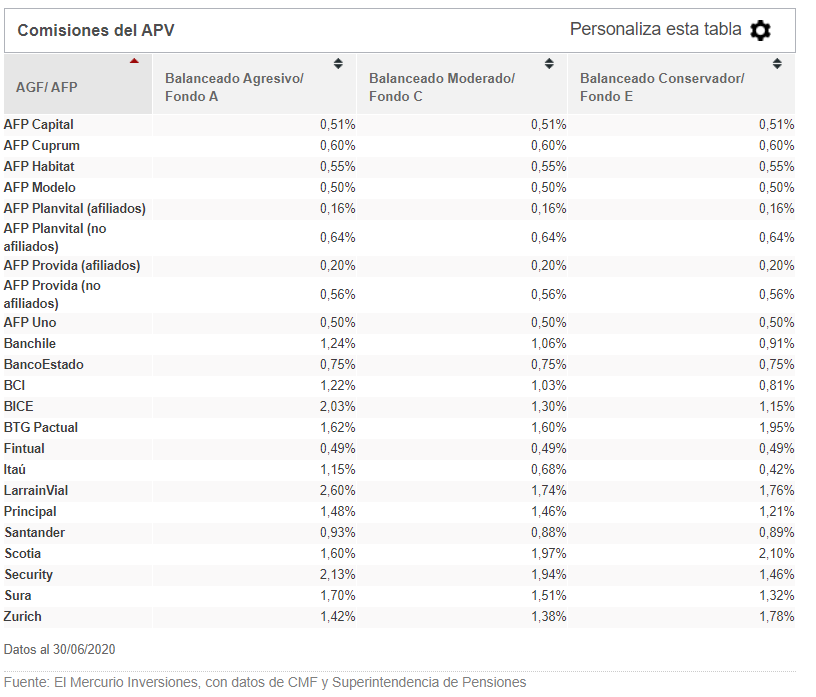

La alternativa más barata del mercado es el APV que ofrece AFP Plan Vital para sus afiliados, con una comisión anual de 0,16%. Le sigue AFP Provida, con una de 0,2%.

Luego, se imponen las AGF. Para la opción A/agresiva y C/moderada, Fintual ofrece el tercer APV más barato, con una comisión de 0,49%. Para la alternativa E/conservadora, el tercer APV más barato de la industria es el de Itaú, con un cobro de 0,42%.

«Nosotros estamos lanzando el APV en la primera mitad de agosto y vamos a salir con un precio de 0,45% anual», dice Errandonea, de Focus. «No es una promoción por el 10%, sino que creemos que debiera ser un producto que ayude a que las pensiones mejoren y eso se logra con comisiones bajas para la AGF, en este caso, nosotros», dice.

A continuación, conozca las comisiones que cobran las distintas compañías por sus servicios de ahorro previsional voluntario. Con el objetivo de comparar alternativas en las AFP y las AGF, se consideran como símiles los multifondos A, C y E de las administradoras de fondos de pensiones con los fondos balanceados agresivo, moderado y conservador de las AGF. Cabe mencionar que las carteras no son exactamente las mismas y que las AGF no están sujetas a las mismas restricciones de las AFP:

Fuente: El Mercurio Inversiones